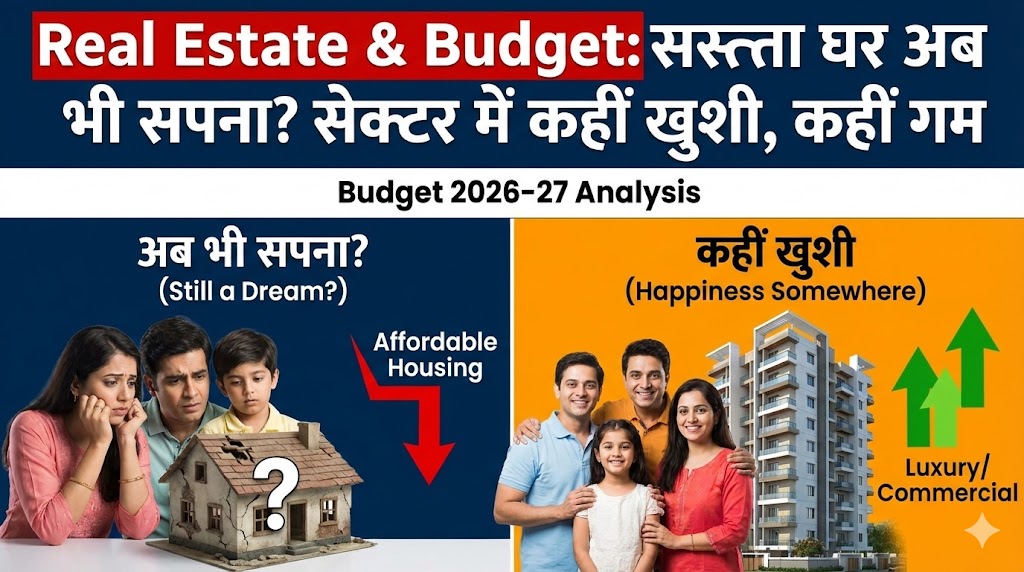

बजट के बाद की सुबह और घर का अधूरा सपना

हर साल 1 फरवरी को जब देश का बजट पेश होता है, तो भारत के करोड़ों मध्यमवर्गीय परिवारों की धड़कनें सिर्फ एक वजह से तेज होती हैं—“क्या इस बार अपना घर खरीदना सस्ता होगा?”

रोटी, कपड़ा और मकान—इन तीन बुनियादी जरूरतों में से ‘मकान’ आज भी सबसे बड़ी चुनौती बना हुआ है। 2026 का बजट पेश करते हुए वित्त मंत्री निर्मला सीतारमण ने इंफ्रास्ट्रक्चर, डिफेंस और ग्रीन एनर्जी पर तो दिल खोलकर खर्च किया, लेकिन जब बात रियल एस्टेट (Real Estate) और होम बायर्स (Home Buyers) की आई, तो प्रतिक्रियाएं मिली-जुली रहीं।

बजट भाषण खत्म होने के बाद रियल एस्टेट सेक्टर की तस्वीर कुछ ऐसी है—जैसे बॉलीवुड की फिल्मों में होता है, “कहीं खुशी, कहीं गम”। जहां एक तरफ डेवलपर्स और इंफ्रास्ट्रक्चर कंपनियां खुश हैं, वहीं दूसरी तरफ लोन की ईएमआई (EMI) और महंगाई से जूझ रहा आम आदमी खुद को ठगा सा महसूस कर रहा है।

क्या ‘सस्ता घर’ (Affordable Housing) अब इतिहास की बात हो गई है? क्या टैक्स छूट की उम्मीद करना बेकार है? और इस बजट का प्रॉपर्टी की कीमतों पर क्या असर पड़ेगा?

भाग 1: होम बायर्स का दर्द – टैक्स छूट की उम्मीद टूटी (The Disappointment)

सबसे पहले बात करते हैं ‘गम’ की। मिडिल क्लास टैक्सपेयर को इस बजट से सबसे ज्यादा उम्मीदें होम लोन के ब्याज पर मिलने वाली टैक्स छूट को लेकर थीं।

1. धारा 24(b) की सीमा – वही पुरानी कहानी: पिछले कई सालों से होम बायर्स और इंडस्ट्री एक्सपर्ट्स यह मांग कर रहे थे कि इनकम टैक्स एक्ट के सेक्शन 24(b) के तहत होम लोन के ब्याज पर मिलने वाली छूट की सीमा 2 लाख रुपये से बढ़ाकर कम से कम 5 लाख रुपये की जाए।

- तर्क: 2026 में प्रॉपर्टी की कीमतें आसमान छू रही हैं। मेट्रो शहरों में 1 BHK की कीमत भी 50-60 लाख से कम नहीं है। ऐसे में 2 लाख की छूट ऊंट के मुंह में जीरे के समान है।

- बजट का फैसला: वित्त मंत्री ने इस सीमा में कोई बदलाव नहीं किया। यह सीमा अभी भी 2 लाख रुपये ही है। इसका मतलब है कि महंगाई बढ़ने के बावजूद आपको टैक्स में कोई अतिरिक्त राहत नहीं मिलेगी। यह मध्यम वर्ग के लिए एक बड़ा झटका है।

2. धारा 80C की भीड़: होम लोन की मूल राशि (Principal Amount) का रिपेमेंट धारा 80C के तहत आता है, जिसकी कुल सीमा 1.5 लाख रुपये है। इसी में PF, PPF, और LIC भी आते हैं। होम बायर्स उम्मीद कर रहे थे कि होम लोन के प्रिंसिपल के लिए एक अलग सेक्शन बनाया जाएगा, लेकिन ऐसा कुछ नहीं हुआ।

निष्कर्ष: टैक्स के मोर्चे पर घर खरीदारों के हाथ खाली रहे हैं। इससे अफोर्डेबल हाउसिंग की मांग में सुस्ती आ सकती है।

भाग 2: अफोर्डेबल हाउसिंग – परिभाषा बदलने की जरूरत (Affordable Housing Crisis)

सरकार का फ्लैगशिप प्रोग्राम PM Awas Yojana (PMAY) गरीबों को घर देने में सफल रहा है, लेकिन शहरों में रहने वाले लोअर-मिडिल क्लास के लिए ‘अफोर्डेबल हाउसिंग’ का गणित गड़बड़ा गया है।

समस्या क्या है? सरकारी परिभाषा के अनुसार, 45 लाख रुपये तक के घर को ‘अफोर्डेबल’ माना जाता है।

- 2026 की वास्तविकता: आज मुंबई, दिल्ली-एनसीआर, बेंगलुरु या पुणे जैसे शहरों में 45 लाख रुपये में ढंग का घर मिलना लगभग नामुमकिन है। जमीन की कीमतें और निर्माण लागत (Construction Cost) इतनी बढ़ गई है कि डेवलपर्स के लिए इस बजट में घर बनाना घाटे का सौदा हो गया है।

बजट में क्या मिला? सरकार ने PMAY के लिए फंड आवंटन बढ़ाया है, जो ग्रामीण क्षेत्रों के लिए अच्छा है। लेकिन शहरी क्षेत्रों के लिए ‘अफोर्डेबल’ की कीमत सीमा (Price Cap) को न बढ़ाना एक चूक मानी जा रही है। जब तक 45 लाख की सीमा को बढ़ाकर 75-80 लाख नहीं किया जाता, तब तक मेट्रो शहरों में मध्यम वर्ग को सब्सिडी का लाभ नहीं मिल पाएगा।

भाग 3: ‘खुशी’ का कारण – इंफ्रास्ट्रक्चर का बूम (Infrastructure Push)

अगर टैक्स में राहत नहीं मिली, तो रियल एस्टेट सेक्टर में खुशी किस बात की है? जवाब है – Infrastructure Development।

वित्त मंत्री ने इस बजट में कैपेक्स (Capex) में 11.1% की बढ़ोतरी की है। सड़कों, मेट्रो, हाईवे और नए एयरपोर्ट्स पर लाखों करोड़ रुपये खर्च किए जाएंगे। रियल एस्टेट का सीधा नियम है: “जहां सड़क जाएगी, वहां रियल एस्टेट जाएगा।”

1. कनेक्टिविटी का जादू: जब किसी शहर में मेट्रो लाइन या नया एक्सप्रेसवे बनता है, तो शहर की सीमाएं फैलती हैं।

- जो इलाके पहले ‘दूर’ माने जाते थे (पेरीफेरल एरिया), अब वे मुख्य शहर से जुड़ जाएंगे।

- इससे वहां नई टाउनशिप्स बनेंगी। चूकि वहां जमीन सस्ती है, इसलिए वहां बनने वाले घर मुख्य शहर के मुकाबले सस्ते होंगे।

- उदाहरण: दिल्ली-मुंबई एक्सप्रेसवे के आसपास के इलाकों में प्रॉपर्टी के दाम बढ़ रहे हैं, लेकिन वे अभी भी मुंबई या गुड़गांव के पॉश इलाकों से सस्ते हैं।

2. टियर-2 और टियर-3 शहर: बजट का फोकस छोटे शहरों (Tier-2 Cities) के विकास पर है। इंदौर, कोच्चि, जयपुर, सूरत और लखनऊ जैसे शहरों में इंफ्रास्ट्रक्चर सुधरने से वहां रियल एस्टेट बूम आएगा। जो लोग वर्क-फ्रॉम-होम कर रहे हैं या रिटायरमेंट प्लान कर रहे हैं, उनके लिए ये शहर अब आकर्षक विकल्प बन रहे हैं।

भाग 4: किराये का घर – रेंटल हाउसिंग पर जोर (Rental Housing)

सरकार ने यह महसूस कर लिया है कि हर कोई घर नहीं खरीद सकता, खासकर प्रवासी मजदूर (Migrant Workers) और करियर की शुरुआत करने वाले युवा।

बजट घोषणा: सरकार ने ‘आधुनिक रेंटल हाउसिंग पॉलिसी’ और डॉर्मिटरी बनाने के लिए पब्लिक-प्राइवेट पार्टनरशिप (PPP) मॉडल को बढ़ावा देने की बात कही है।

- इसका उद्देश्य शहरों में काम करने वाले लोगों को सस्ता और सुरक्षित किराये का घर उपलब्ध कराना है।

- इससे उन निवेशकों को फायदा होगा जो रेंटल इनकम (Rental Income) के लिए प्रॉपर्टी खरीदते हैं। रेंटल यील्ड (Rental Yield) सुधरने की उम्मीद है।

भाग 5: लक्ज़री हाउसिंग – मंदी का कोई असर नहीं (The Luxury Boom)

रियल एस्टेट मार्केट में एक अजीब विरोधाभास (Paradox) है। जहाँ सस्ता घर नहीं बिक रहा, वहीं करोड़ों के लक्ज़री फ्लैट्स हाथों-हाथ बिक रहे हैं।

बजट का असर: अमीर वर्ग (HNI/UHNI) को होम लोन के ब्याज पर 2 लाख की छूट से कोई फर्क नहीं पड़ता। उनके लिए मायने रखता है लाइफस्टाइल और इन्वेस्टमेंट।

- बजट में कैपिटल गेन टैक्स (Capital Gains Tax) में कोई नकारात्मक बदलाव न होने से अमीरों ने राहत की सांस ली है।

- शेयर बाजार में तेजी (जो बजट के बाद आई है) से कमाया हुआ मुनाफा अक्सर रियल एस्टेट के लक्ज़री सेगमेंट में डाइवर्ट होता है।

- इसलिए, 2026 में भी 5 करोड़, 10 करोड़ या उससे ऊपर के घरों की बिक्री में तेजी जारी रहेगी। इसे अर्थशास्त्र में K-Shaped Recovery कहते हैं।

भाग 6: डेवलपर्स और बिल्डर्स क्या कह रहे हैं? (Developers’ Perspective)

बिल्डर्स के लिए यह बजट मिला-जुला है।

सकारात्मक पक्ष:

- डिजिटाइजेशन: सरकार ने जमीन के रिकॉर्ड्स को डिजिटल करने और ‘वन नेशन, वन रजिस्ट्रेशन’ (One Nation, One Registration) पर जोर दिया है। इससे जमीन खरीदना आसान होगा, धोखाधड़ी कम होगी और प्रोजेक्ट्स जल्दी शुरू हो पाएंगे।

- इज ऑफ डूइंग बिजनेस: सिंगल विंडो क्लियरेंस को और प्रभावी बनाने की बात कही गई है।

नकारात्मक पक्ष:

- इनपुट कॉस्ट: सीमेंट और स्टील पर जीएसटी या कस्टम ड्यूटी में कोई बड़ी राहत नहीं मिली है। अगर निर्माण सामग्री महंगी रहेगी, तो बिल्डर घर सस्ता कैसे बेचेगा?

- लिक्विडिटी: रियल एस्टेट सेक्टर को ‘इंडस्ट्री स्टेटस’ (Industry Status) मिलने की मांग दशकों पुरानी है, जो इस बार भी पूरी नहीं हुई। इससे डेवलपर्स को बैंकों से सस्ता लोन मिलने में दिक्कत होती है।

भाग 7: क्या अब घर खरीदना चाहिए या रुकना चाहिए? (Wait or Buy?)

यह ब्लॉग का सबसे महत्वपूर्ण हिस्सा है। बजट आ गया, घोषणाएं हो गईं। अब एक आम आदमी के तौर पर आपको क्या करना चाहिए?

खरीदने के तर्क (Why Buy Now?):

- कीमतें बढ़ेंगी: इंफ्रास्ट्रक्चर पुष और महँगी निर्माण सामग्री के कारण आने वाले समय में प्रॉपर्टी के दाम और बढ़ेंगे। “कल खरीदने से अच्छा है आज खरीदना।”

- किराया बढ़ रहा है: मेट्रो शहरों में रेंट तेजी से बढ़ रहे हैं। अगर आपकी ईएमआई और रेंट में ज्यादा अंतर नहीं है, तो घर खरीदना समझदारी है।

- स्टेबिलिटी: अपना घर एक सुरक्षा का अहसास देता है, जिसे पैसे में नहीं तौला जा सकता।

रुकने के तर्क (Why Wait?):

- ब्याज दरें: अभी होम लोन की ब्याज दरें (Interest Rates) थोड़ी ऊपर हैं। अगर आरबीआई (RBI) आने वाले महीनों में रेपो रेट घटाता है, तो ईएमआई कम हो सकती है।

- चुनाव और डिस्काउंट: डेवलपर्स के पास इन्वेंटरी (अनबिके घर) हैं। फेस्टिवल सीजन या ईयर-एंड में अच्छे डिस्काउंट मिल सकते हैं।

विशेषज्ञ की सलाह: अगर आप रहने के लिए (End Use) घर खरीद रहे हैं, तो बाजार को टाइम करने की कोशिश न करें। जब बजट अनुमति दे और सही प्रॉपर्टी मिले, तब खरीद लें। लेकिन अगर आप निवेश (Investment) के लिए ले रहे हैं, तो कमर्शियल प्रॉपर्टी या टियर-2 शहरों में जमीन देखना बेहतर विकल्प है।

भाग 8: कमर्शियल रियल एस्टेट – ऑफिस और मॉल (Commercial Sector)

रेसिडेंशियल के अलावा कमर्शियल रियल एस्टेट भी एक बड़ा बाजार है।

- डाटा सेंटर्स: सरकार ने डेटा लोकलाइजेशन और AI पर जोर दिया है। इससे डेटा सेंटर्स की मांग बढ़ेगी, जो रियल एस्टेट का एक नया और हॉट एसेट क्लास है।

- को-वर्किंग स्पेस: स्टार्टअप्स को टैक्स छूट मिलने से ऑफिस स्पेस की मांग बनी रहेगी।

- वेयरहाउसिंग: लॉजिस्टिक्स पॉलिसी और ई-कॉमर्स की ग्रोथ के कारण हाईवे के किनारे गोदामों (Warehouses) की मांग में बंपर उछाल आएगा।

भाग 9: NRI निवेश – विदेशी पैसा आएगा? (NRI Investment)

बजट 2026 ने भारत की आर्थिक स्थिरता का संकेत दिया है। राजकोषीय घाटा कम करना और जीडीपी ग्रोथ विदेशी निवेशकों को आकर्षित करती है।

- डॉलर के मुकाबले रुपये की स्थिति को देखते हुए, NRIs (अनिवासी भारतीय) के लिए भारत में प्रॉपर्टी खरीदना अभी भी आकर्षक है।

- वे अब सिर्फ मेट्रो शहरों में नहीं, बल्कि अपने गृह नगरों (Hometowns) और हॉलिडे होम्स (गोवा, कसौली) में निवेश कर रहे हैं।

भाग 10: ग्रीन बिल्डिंग्स और सस्टेनेबिलिटी (Green Housing)

बजट में ‘ग्रीन ग्रोथ’ (Green Growth) एक प्रमुख स्तंभ है।

- सरकार उन हाउसिंग प्रोजेक्ट्स को प्रोत्साहन दे रही है जो पर्यावरण के अनुकूल हैं (Solar Panels, Rainwater Harvesting, Waste Management)।

- भविष्य में, ग्रीन बिल्डिंग्स में रहने वालों को बिजली बिल और प्रॉपर्टी टैक्स में छूट मिल सकती है। घर खरीदते समय देखें कि क्या प्रोजेक्ट ‘ग्रीन सर्टिफाइड’ है।

भाग 11: सीमेंट और स्टील कंपनियों का हाल

रियल एस्टेट का सीधा असर सीमेंट और स्टील सेक्टर पर पड़ता है।

- बजट में 11 लाख करोड़ के इंफ्रास्ट्रक्चर खर्च की घोषणा से सीमेंट कंपनियों (UltraTech, Ambuja) और स्टील कंपनियों (Tata Steel, JSW) के शेयरों में उछाल आया है।

- मांग बढ़ने से इनके भाव बढ़ेंगे, जिसका अंतिम बोझ घर खरीदार पर पड़ेगा। इसलिए, अगर आप घर बना रहे हैं (Construction), तो मटीरियल की बुकिंग पहले कर लेना समझदारी हो सकती है।

भाग 12: मेट्रो बनाम नॉन-मेट्रो – कहां है फायदा?

मेट्रो शहर (Delhi, Mumbai, Bangalore):

- फायदा: जॉब मार्केट, बेहतर लाइफस्टाइल, हाई रेंटल इनकम।

- नुकसान: अत्यधिक कीमतें, ट्रैफिक, छोटा कारपेट एरिया।

नॉन-मेट्रो (Jaipur, Indore, Nagpur):

- फायदा: बड़ी जगह, कम कीमत, प्रदूषण कम, स्मार्ट सिटी मिशन का लाभ।

- नुकसान: कम रेंटल इनकम, जॉब के सीमित अवसर।

बजट संकेत: बजट का इशारा साफ़ है कि सरकार अब भीड़भाड़ वाले मेट्रो शहरों के बजाय नए अर्बन सेंटर्स (New Urban Centers) बसाना चाहती है। लॉन्ग टर्म में नॉन-मेट्रो शहरों में प्रॉपर्टी के दाम (Appreciation) तेजी से बढ़ सकते हैं।

सपने और हकीकत के बीच का संतुलन

अंत में, Budget 2026 रियल एस्टेट सेक्टर के लिए न तो बहुत क्रांतिकारी है और न ही विनाशकारी। यह एक ‘Status Quo’ (यथास्थिति) वाला बजट है जिसमें इंफ्रास्ट्रक्चर के जरिए अप्रत्यक्ष लाभ देने की कोशिश की गई है।

“सस्ता घर” अभी भी एक सपना है क्योंकि जमीन और मटीरियल की लागत कम नहीं हुई है। मिडिल क्लास को टैक्स में सीधी राहत न मिलना निराशाजनक है, लेकिन बेहतर होती सड़कें और कनेक्टिविटी जीवन की गुणवत्ता (Quality of Life) सुधार सकती हैं।

फाइनल वर्डिक्ट:

- खुशी: लक्ज़री डेवलपर्स, इंफ्रास्ट्रक्चर प्लेयर्स, और कमर्शियल रियल एस्टेट निवेशकों के लिए।

- गम: पहली बार घर खरीदने वाले (First Time Home Buyers) और अफोर्डेबल हाउसिंग की तलाश कर रहे आम आदमी के लिए।

अगर आप घर खरीदने की सोच रहे हैं, तो बजट के भरोसे न बैठें। अपनी फाइनेंशियल प्लानिंग करें, लोकेशन पर रिसर्च करें और बिल्डर से मोलभाव (Negotiate) करें। सपना जरूर पूरा होगा, बस थोड़ी ज्यादा मेहनत और स्मार्ट प्लानिंग की जरूरत है।

Happy House Hunting!

भावेश Tez Khabri के सह-संस्थापक और प्रबंध संपादक हैं। अभिनय के क्षेत्र में अपनी पहचान बनाने के बाद, अब वे पत्रकारिता के माध्यम से समाज में पारदर्शिता लाने का प्रयास कर रहे हैं। भावेश जी मुख्य रूप से राजनीति, क्राइम और शिक्षा से जुड़ी खबरों का नेतृत्व करते हैं और सुनिश्चित करते हैं कि हर खबर पूरी तरह से सत्यापित (Verified) हो।