जीवन के सफर में हर व्यक्ति एक ऐसे मुकाम पर पहुंचता है जहां उसे भागदौड़ भरी जिंदगी से विश्राम की आवश्यकता होती है। युवावस्था में हम जितनी मेहनत करते हैं, उसका मुख्य उद्देश्य यही होता है कि हमारा आने वाला कल, विशेषकर हमारा बुढ़ापा, सुरक्षित और तनावमुक्त हो। आर्थिक स्वतंत्रता केवल युवाओं का सपना नहीं है, बल्कि यह वरिष्ठ नागरिकों की सबसे बड़ी जरूरत है। भारत में जब सुरक्षित निवेश और भरोसेमंद रिटर्न की बात आती है, तो आज भी भारतीय डाक यानी पोस्ट ऑफिस का नाम सबसे ऊपर आता है। बाजार में आए दिन नई-नई लुभावनी योजनाएं आती हैं, शेयर बाजार के उतार-चढ़ाव लोगों को आकर्षित करते हैं, लेकिन जब बात खून-पसीने की कमाई को सुरक्षित रखने और उस पर नियमित आय प्राप्त करने की हो, तो पोस्ट ऑफिस की सरकारी स्कीम्स का कोई सानी नहीं है।

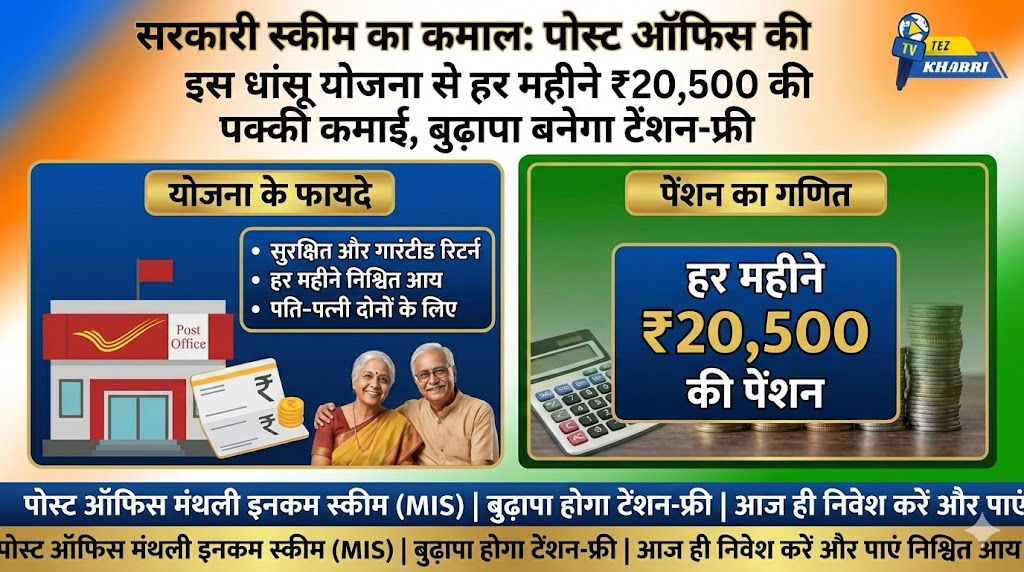

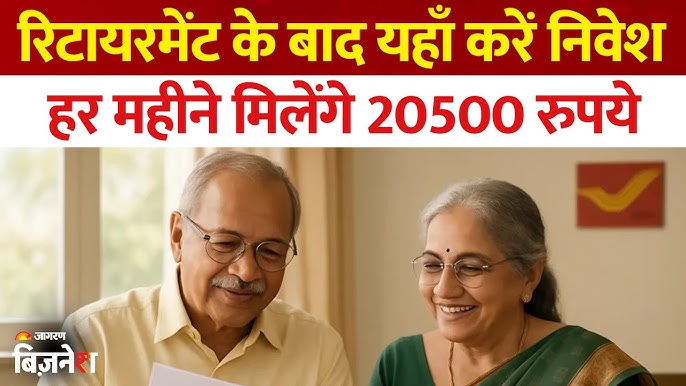

आज हम पोस्ट ऑफिस की एक ऐसी ही धांसू योजना के बारे में विस्तार से चर्चा करेंगे, जो न केवल आपके पैसों को सुरक्षित रखती है, बल्कि आपको हर महीने ₹20,500 तक की निश्चित कमाई की गारंटी भी दे सकती है। यह योजना उन लोगों के लिए किसी वरदान से कम नहीं है जो अपने रिटायरमेंट के बाद किसी पर निर्भर नहीं रहना चाहते। इस ब्लॉग में हम इस योजना की बारीकियों, इसके गणित, निवेश की प्रक्रिया और इससे मिलने वाले लाभों का गहराई से विश्लेषण करेंगे।

आर्थिक सुरक्षा और बुढ़ापे की चुनौतियां

भारत में सामाजिक सुरक्षा का ढांचा पश्चिमी देशों जैसा नहीं है। यहां रिटायरमेंट के बाद अधिकांश लोगों को अपनी जमा पूंजी या बच्चों पर निर्भर रहना पड़ता है। महंगाई जिस रफ्तार से बढ़ रही है, उसे देखते हुए बैंक में रखा पैसा भी समय के साथ अपनी क्रय शक्ति खो देता है। मेडिकल खर्च, रोजमर्रा की जरूरतें और अप्रत्याशित खर्चे बुढ़ापे में सबसे बड़ी चिंता का विषय बन जाते हैं। ऐसे में एक नियमित आय स्रोत का होना बेहद जरूरी है। “पैसिव इनकम” या निष्क्रिय आय वह है जिसके लिए आपको उस उम्र में काम नहीं करना पड़ता, बल्कि आपका पैसा आपके लिए काम करता है।

पोस्ट ऑफिस की जिस योजना की हम बात कर रहे हैं, वह विशेष रूप से वरिष्ठ नागरिकों और सुरक्षित निवेश चाहने वालों को ध्यान में रखकर बनाई गई है। यह योजना बाजार के जोखिमों से पूरी तरह मुक्त है। चूंकि यह भारत सरकार द्वारा समर्थित है, इसलिए इसमें जमा की गई राशि पर ‘सोवरेन गारंटी’ मिलती है। इसका अर्थ है कि चाहे कुछ भी हो जाए, आपका पैसा और उस पर मिलने वाला ब्याज आपको समय पर मिलेगा। यह सुरक्षा का वह स्तर है जो बड़े से बड़े निजी बैंक या वित्तीय संस्थान भी प्रदान नहीं कर सकते।

योजना का परिचय: सीनियर सिटीजन सेविंग्स स्कीम (SCSS) और एमआईएस (MIS) का गणित

जब हम ₹20,500 की मासिक आय की बात करते हैं, तो हमें पोस्ट ऑफिस की सबसे शक्तिशाली योजना ‘सीनियर सिटीजन सेविंग्स स्कीम’ (SCSS) को समझना होगा। हालांकि पोस्ट ऑफिस मंथली इनकम स्कीम (POMIS) भी लोकप्रिय है, लेकिन रिटायरमेंट के बाद बड़ी रकम पाने के लिए SCSS सबसे बेहतरीन विकल्प है। सरकार ने हाल के वर्षों में इस योजना की जमा सीमा को बढ़ाकर इसे और भी आकर्षक बना दिया है।

आइए समझते हैं कि यह ₹20,500 का आंकड़ा कैसे काम करता है। पहले इस योजना में निवेश की अधिकतम सीमा 15 लाख रुपये थी, जिसे सरकार ने बढ़ाकर 30 लाख रुपये कर दिया है। यदि हम वर्तमान ब्याज दरों पर नजर डालें, जो कि लगभग 8.2% वार्षिक के आसपास रहती हैं (ब्याज दरें सरकार द्वारा तिमाही आधार पर संशोधित की जाती हैं), तो गणित कुछ इस प्रकार बैठता है:

यदि कोई वरिष्ठ नागरिक अपनी रिटायरमेंट ग्रेच्युटी या जीवन भर की जमा पूंजी से 30 लाख रुपये इस योजना में निवेश करता है, तो 8.2% की ब्याज दर से उन्हें साल भर में 2,46,000 रुपये का ब्याज मिलता है। यदि हम इस वार्षिक राशि को 12 महीनों में विभाजित करें, तो यह राशि 20,500 रुपये प्रति माह बनती है। हालांकि, तकनीकी रूप से इस योजना में भुगतान तिमाही आधार पर (हर तीन महीने में) होता है, लेकिन मासिक बजट बनाने के लिहाज से यह ₹20,500 की औसत मासिक आय के बराबर है। यह राशि एक सम्मानजनक जीवन जीने के लिए पर्याप्त है।

सीनियर सिटीजन सेविंग्स स्कीम (SCSS): विस्तार से विश्लेषण

यह योजना भारत सरकार की सबसे कल्याणकारी योजनाओं में से एक है। इसका उद्देश्य 60 वर्ष या उससे अधिक आयु के व्यक्तियों को निवेश का एक सुरक्षित अवसर प्रदान करना है।

पात्रता और प्रवेश

इस योजना का लाभ उठाने के लिए व्यक्ति की आयु 60 वर्ष या उससे अधिक होनी चाहिए। हालांकि, जिन लोगों ने स्वैच्छिक सेवानिवृत्ति (VRS) ली है, वे 55 वर्ष से 60 वर्ष की आयु के बीच भी इस योजना में खाता खुलवा सकते हैं, बशर्ते वे सेवानिवृत्ति लाभ प्राप्त करने के एक महीने के भीतर निवेश करें। रक्षा सेवाओं से सेवानिवृत्त होने वाले कर्मचारियों के लिए आयु सीमा और भी कम है; वे 50 वर्ष की आयु के बाद ही इसमें निवेश कर सकते हैं। यह लचीलापन इसे समाज के एक बड़े वर्ग के लिए सुलभ बनाता है।

जमा राशि और सीमाएं

जैसा कि पहले बताया गया है, एक व्यक्ति इस योजना में न्यूनतम 1,000 रुपये से लेकर अधिकतम 30 लाख रुपये तक जमा कर सकता है। पहले यह सीमा 15 लाख रुपये थी, जो कई बार मध्यम वर्गीय परिवारों के लिए अपर्याप्त साबित होती थी, क्योंकि रिटायरमेंट के समय मिलने वाला फंड अक्सर इससे ज्यादा होता था। 30 लाख की सीमा ने अब निवेशकों को अपने पूरे फंड को एक ही जगह सुरक्षित और उच्च ब्याज दर पर रखने की सुविधा दी है। पति और पत्नी मिलकर संयुक्त खाता भी खोल सकते हैं या अलग-अलग खाते खोलकर कुल 60 लाख रुपये तक का निवेश कर सकते हैं, जिससे उनकी पारिवारिक आय दोगुनी हो सकती है।

ब्याज दर और भुगतान

पोस्ट ऑफिस की सभी योजनाओं में SCSS पर मिलने वाली ब्याज दर अमूमन सबसे अधिक होती है। यह दर अन्य बचत योजनाओं, यहां तक कि फिक्स्ड डिपॉजिट (FD) की तुलना में भी बेहतर होती है। ब्याज का भुगतान तिमाही आधार पर किया जाता है। यानी हर तीन महीने (31 मार्च, 30 जून, 30 सितंबर और 31 दिसंबर) में ब्याज की राशि सीधे आपके बचत खाते में जमा कर दी जाती है। यह नियमित नकदी प्रवाह सुनिश्चित करता है, जो बुजुर्गों के लिए दवाइयों और घरेलू खर्चों के लिए अत्यंत महत्वपूर्ण है।

परिपक्वता अवधि (Maturity Period)

इस खाते की परिपक्वता अवधि 5 वर्ष है। यानी आपका पैसा 5 साल के लिए लॉक हो जाता है। हालांकि, 5 साल पूरे होने के बाद, आप इसे और 3 साल के लिए बढ़ा सकते हैं। यह विस्तार (Extension) उन लोगों के लिए बहुत फायदेमंद है जो अपनी जमा पूंजी को लंबे समय तक सुरक्षित रखना चाहते हैं और लगातार आय प्राप्त करना चाहते हैं। विस्तार के लिए आपको परिपक्वता के एक साल के भीतर आवेदन देना होता है।

पोस्ट ऑफिस मंथली इनकम स्कीम (POMIS): एक और मजबूत विकल्प

जहां SCSS वरिष्ठ नागरिकों के लिए है, वहीं पोस्ट ऑफिस मंथली इनकम स्कीम (POMIS) उन लोगों के लिए भी एक बेहतरीन विकल्प है जो अभी 60 वर्ष के नहीं हुए हैं लेकिन नियमित आय चाहते हैं। हालांकि इसकी ब्याज दर SCSS से थोड़ी कम होती है (आमतौर पर 7.4% के आसपास), लेकिन यह भी मासिक आय का एक शानदार जरिया है।

POMIS की विशेषताएं

हाल ही में सरकार ने POMIS में भी निवेश की सीमा बढ़ाई है। अब एकल खाते (Single Account) में 9 लाख रुपये और संयुक्त खाते (Joint Account) में 15 लाख रुपये तक जमा किए जा सकते हैं। इस योजना का सबसे बड़ा आकर्षण इसका मासिक भुगतान है। इसमें ब्याज हर महीने आपके खाते में आता है, तिमाही नहीं।

यदि हम ₹20,500 की आय के लक्ष्य को देखें, तो एक परिवार (पति-पत्नी) अगर SCSS में निवेश करने के पात्र नहीं हैं, तो वे POMIS और अन्य योजनाओं के संयोजन का उपयोग कर सकते हैं। उदाहरण के लिए, 15 लाख रुपये POMIS में जमा करने पर लगभग 9,250 रुपये महीना मिल सकता है। बाकी की आय के लिए अन्य साधनों का उपयोग किया जा सकता है। लेकिन विशुद्ध रूप से एक ही स्कीम से ₹20,500 पाने के लिए SCSS ही वर्तमान में एकमात्र और सर्वश्रेष्ठ सरकारी स्कीम है।

निवेश की सुरक्षा: सबसे बड़ा पहलू

निजी कंपनियों या कॉपरेटिव सोसायटियों की योजनाओं में अक्सर उच्च ब्याज का लालच दिया जाता है, लेकिन वहां मूलधन डूबने का खतरा हमेशा बना रहता है। भारत में कई ऐसे उदाहरण देखे गए हैं जहां चिट-फंड कंपनियों ने लोगों की जीवन भर की कमाई हड़प ली। इसके विपरीत, पोस्ट ऑफिस की योजनाएं भारत सरकार के वित्त मंत्रालय के अधीन आती हैं।

‘सोवरेन गारंटी’ का मतलब है कि अगर पोस्ट ऑफिस भुगतान करने में असमर्थ भी हो जाए (जो कि असंभव है), तो सरकार अपने खजाने से आपको पैसा देगी। यह मानसिक शांति किसी भी ब्याज दर से अधिक मूल्यवान है। बुढ़ापे में व्यक्ति जोखिम उठाने की क्षमता खो देता है। उसे यह आश्वासन चाहिए कि जब वह सुबह उठे, तो उसका पैसा सुरक्षित है। पोस्ट ऑफिस यही भरोसा देता है।

टैक्स लाभ और वित्तीय नियोजन

सरकारी स्कीम में निवेश का एक और बड़ा फायदा टैक्स में बचत है। सीनियर सिटीजन सेविंग्स स्कीम (SCSS) में किया गया निवेश आयकर अधिनियम की धारा 80C के तहत कर छूट (Tax Deduction) के लिए पात्र है। इसका मतलब है कि आप एक वित्तीय वर्ष में 1.5 लाख रुपये तक की राशि पर टैक्स बचा सकते हैं। यह दोहरे लाभ की स्थिति है—एक तरफ आपको उच्च ब्याज मिल रहा है और दूसरी तरफ आपकी कर योग्य आय कम हो रही है।

हालांकि, यहां यह ध्यान रखना महत्वपूर्ण है कि जो ब्याज आपको मिलता है, वह कर योग्य (Taxable) होता है। यदि एक वित्तीय वर्ष में आपकी कुल ब्याज आय 50,000 रुपये से अधिक है, तो पोस्ट ऑफिस उस पर टीडीएस (TDS) काट सकता है। लेकिन वरिष्ठ नागरिकों के लिए धारा 80TTB के तहत ब्याज आय पर 50,000 रुपये तक की छूट भी उपलब्ध है। यदि आपकी कुल आय कर सीमा से नीचे है, तो आप फॉर्म 15G या 15H जमा करके टीडीएस कटने से रोक सकते हैं।

खाता खोलने की प्रक्रिया: बेहद सरल और सुगम

पोस्ट ऑफिस में खाता खोलना अब पहले जैसा जटिल और समय लेने वाला नहीं रह गया है। आधुनिकीकरण और डिजिटलीकरण के दौर में पोस्ट ऑफिस भी हाई-टेक हो गए हैं। खाता खोलने की प्रक्रिया को बेहद सरल बनाया गया है ताकि वरिष्ठ नागरिकों को किसी परेशानी का सामना न करना पड़े।

आवश्यक दस्तावेज

खाता खोलने के लिए आपको निम्नलिखित दस्तावेजों की आवश्यकता होगी:

- खाता खोलने का फॉर्म (जो पोस्ट ऑफिस में उपलब्ध है या ऑनलाइन डाउनलोड किया जा सकता है)।

- केवाईसी दस्तावेज (आधार कार्ड, पैन कार्ड, वोटर आईडी, आदि)।

- पासपोर्ट साइज फोटो।

- उम्र का प्रमाण (वरिष्ठ नागरिकों के लिए अनिवार्य)।

- सेवानिवृत्ति लाभ प्राप्त करने का प्रमाण (यदि 55-60 वर्ष की श्रेणी में आवेदन कर रहे हैं)।

आप नकद या चेक के माध्यम से राशि जमा कर सकते हैं। 1 लाख रुपये से कम की राशि के लिए नकद स्वीकार्य है, लेकिन इससे अधिक की राशि के लिए चेक का उपयोग करना अनिवार्य है, जो कि सुरक्षा की दृष्टि से भी सही है।

नॉमिनेशन की सुविधा

पोस्ट ऑफिस की योजनाओं में नॉमिनेशन (नामांकन) की सुविधा अनिवार्य रूप से उपलब्ध है। खाता खोलते समय ही आपको किसी को नॉमिनी बनाना चाहिए। यह सुनिश्चित करता है कि खाताधारक की मृत्यु की दुर्भाग्यपूर्ण स्थिति में, जमा राशि बिना किसी कानूनी अड़चन के उसके प्रियजनों को मिल सके। आप बाद में भी नॉमिनी को बदल सकते हैं।

डिजिटल इंडिया और पोस्ट ऑफिस

आज का पोस्ट ऑफिस पुराना डाकिया वाला विभाग नहीं रहा। अब यह एक पूर्ण विकसित बैंक की तरह काम करता है। इंडिया पोस्ट पेमेंट्स बैंक (IPPB) के आने से सुविधाएं और बढ़ गई हैं। अब आप अपने SCSS या POMIS खाते के ब्याज को सीधे अपने पोस्ट ऑफिस बचत खाते में और वहां से किसी भी अन्य बैंक खाते में ऑनलाइन ट्रांसफर कर सकते हैं। घर बैठे बैलेंस चेक करना, स्टेटमेंट देखना और ऑनलाइन निवेश करना अब संभव है। यह उन बुजुर्गों के लिए बहुत बड़ी राहत है जो शारीरिक रूप से अक्षम हैं या बार-बार पोस्ट ऑफिस जाने में असमर्थ हैं।

समय पूर्व निकासी (Premature Closure) और उसके नियम

जीवन अनिश्चितताओं से भरा है। हो सकता है कि आपको अचानक पैसों की सख्त जरूरत पड़ जाए। ऐसे में क्या आप अपना पैसा निकाल सकते हैं? जवाब है हां, लेकिन कुछ शर्तों के साथ।

SCSS में, आप खाता खोलने के किसी भी समय बाद खाता बंद कर सकते हैं। लेकिन:

- यदि आप 1 वर्ष से पहले खाता बंद करते हैं, तो आपको कोई ब्याज नहीं मिलेगा। यदि ब्याज का भुगतान किया जा चुका है, तो उसे मूलधन से काट लिया जाएगा।

- 1 वर्ष के बाद लेकिन 2 वर्ष से पहले बंद करने पर मूलधन का 1.5% काटा जाएगा।

- 2 वर्ष के बाद लेकिन 5 वर्ष से पहले बंद करने पर मूलधन का 1% काटा जाएगा।

इसलिए, वित्तीय सलाह यही दी जाती है कि इस योजना में वही पैसा डालें जिसे आप अगले 5 वर्षों तक हाथ नहीं लगाना चाहते, ताकि आप ब्याज और मूलधन का पूरा लाभ उठा सकें।

तुलनात्मक विश्लेषण: बैंक एफडी बनाम पोस्ट ऑफिस स्कीम

अक्सर लोग सवाल पूछते हैं कि बैंक एफडी (Bank FD) में भी तो वरिष्ठ नागरिकों को अतिरिक्त ब्याज मिलता है, फिर पोस्ट ऑफिस ही क्यों? यह एक वैध प्रश्न है।

- ब्याज दर स्थिरता: बैंक अपनी ब्याज दरें बाजार की स्थितियों और आरबीआई (RBI) की रेपो रेट के आधार पर बदलते रहते हैं। कई बार बैंकों की दरें पोस्ट ऑफिस की तुलना में कम हो जाती हैं। पोस्ट ऑफिस की दरें सरकार द्वारा तय की जाती हैं और आम तौर पर बेंचमार्क मानी जाती हैं।

- सुरक्षा: बैंकों में जमा राशि पर केवल 5 लाख रुपये तक का बीमा (DICGC द्वारा) होता है। यदि कोई बैंक डूब जाए, तो 5 लाख से ऊपर की राशि पर जोखिम हो सकता है। पोस्ट ऑफिस में, जैसा कि हमने चर्चा की, पूरी राशि पर सॉवरेन गारंटी है, चाहे वह 30 लाख ही क्यों न हो।

- दीर्घकालिक प्रतिबद्धता: बैंक एफडी अक्सर 1-3 साल के लिए आकर्षक होती हैं। 5 साल की अवधि के लिए पोस्ट ऑफिस की दरें अक्सर बैंकों से बेहतर या उनके बराबर होती हैं, लेकिन सुरक्षा के अतिरिक्त लाभ के साथ।

महंगाई को मात देने की रणनीति

₹20,500 की मासिक आय आज बहुत अच्छी लग सकती है, लेकिन 5 साल बाद महंगाई के कारण इस राशि की कीमत कम हो सकती है। इसलिए, एक स्मार्ट निवेशक को केवल ब्याज खाने पर निर्भर नहीं रहना चाहिए। यदि आपके पास आय के अन्य स्रोत हैं और आपको पूरे ₹20,500 की जरूरत नहीं है, तो आप “कंपाउंडिंग” की शक्ति का उपयोग कर सकते हैं।

उदाहरण के लिए, आप पोस्ट ऑफिस में ही एक रेकरिंग डिपॉजिट (RD) खाता खोल सकते हैं। जो ब्याज आपको SCSS से मिल रहा है, उसका एक हिस्सा स्वचालित रूप से RD में जमा किया जा सकता है। इससे आपको “ब्याज पर ब्याज” मिलेगा। 5 साल बाद जब आपकी SCSS परिपक्व होगी, तब तक आपकी RD भी परिपक्व हो जाएगी और आपके पास एक बहुत बड़ी पूंजी तैयार होगी। यह रणनीति महंगाई के प्रभाव को कम करने में मदद करती है और आपकी पूंजी को बढ़ाती है।

ग्रामीण भारत और पोस्ट ऑफिस की पहुंच

पोस्ट ऑफिस की सबसे बड़ी ताकत उसकी पहुंच है। भारत के कोने-कोने में, जहां बड़े बैंक नहीं पहुंच पाए हैं, वहां भी डाकिया पहुंचता है। ग्रामीण क्षेत्रों में रहने वाले वरिष्ठ नागरिकों के लिए यह योजना जीवनरेखा है। उन्हें शहर जाकर निजी बैंकों के चक्कर नहीं काटने पड़ते। गांव के पोस्ट ऑफिस में ही वे अपनी फसल की कमाई या जमीन बेचने से प्राप्त राशि को सुरक्षित कर सकते हैं। यह वित्तीय समावेशन (Financial Inclusion) का सबसे बड़ा उदाहरण है। सरकार की कोशिश है कि डिजिटल साक्षरता के माध्यम से ग्रामीण निवेशकों को भी वे सारी सुविधाएं मिलें जो शहरी निवेशकों को मिलती हैं।

उत्तराधिकार योजना (Succession Planning) में भूमिका

बुढ़ापे में व्यक्ति केवल अपनी आय के बारे में नहीं सोचता, वह यह भी सोचता है कि उसके जाने के बाद उसके परिवार का क्या होगा। पोस्ट ऑफिस की स्कीम्स उत्तराधिकार योजना को सरल बनाती हैं। चूंकि इसमें निवेश की गई राशि पूरी तरह से “व्हाइट मनी” होती है और इसका पूरा रिकॉर्ड सरकारी बही-खातों में होता है, इसलिए भविष्य में संपत्ति के बंटवारे में कोई कानूनी अड़चन नहीं आती। नॉमिनी को पैसा मिलने की प्रक्रिया पारदर्शी है। यह मानसिक शांति देता है कि आपकी मेहनत की कमाई सही हाथों में जाएगी।

महिलाओं के लिए विशेष अवसर

हालांकि SCSS सभी के लिए है, लेकिन हाल ही में सरकार ने महिलाओं के लिए “महिला सम्मान बचत प्रमाण पत्र” जैसी योजनाएं भी शुरू की हैं। लेकिन अगर किसी घर में बुजुर्ग महिला है, तो SCSS उनके सशक्तिकरण का बड़ा माध्यम है। अक्सर भारतीय समाज में महिलाएं आर्थिक रूप से अपने पति या बेटों पर निर्भर रहती हैं। अपने नाम पर SCSS खाता होना और उसमें हर महीने ₹20,500 (यदि अधिकतम निवेश किया हो) आना उन्हें एक नया आत्मविश्वास देता है। वे अपने छोटे-मोटे खर्चों, नाती-पोतों को उपहार देने या धार्मिक यात्राओं के लिए किसी का मुंह नहीं ताकतीं। यह आत्मनिर्भरता ही असली सशक्तिकरण है।

धोखाधड़ी से बचाव

वित्तीय दुनिया में ऑनलाइन धोखाधड़ी और ठगी के मामले बढ़ रहे हैं। बुजुर्ग अक्सर इनका शिकार बनते हैं। “डबल मनी” स्कीम या “फर्जी लॉटरी” के नाम पर उन्हें ठगा जाता है। पोस्ट ऑफिस स्कीम में पैसा लगाना इन सब से बचने का सबसे अच्छा तरीका है। यह एक पारंपरिक और सुरक्षित मार्ग है। आपको किसी एजेंट के झांसे में आने की जरूरत नहीं है। आप सीधे काउंटर पर जाकर बाबू से बात कर सकते हैं। यहां मानवीय संपर्क और विश्वास का रिश्ता है।

फिर भी, सावधानी जरूरी है। अपना पासबुक अपडेट रखें। किसी अनजान व्यक्ति के साथ अपने खाते की जानकारी साझा न करें। पोस्ट ऑफिस कर्मचारी कभी भी आपसे फोन पर पासवर्ड या ओटीपी नहीं मांगते। सतर्कता ही सुरक्षा है।

निष्कर्ष: एक तनावमुक्त जीवन की ओर कदम

जीवन के सांध्य बेला में, जब शरीर थकने लगता है, तब मन को शांति की सबसे अधिक आवश्यकता होती है। आर्थिक असुरक्षा मन की शांति की सबसे बड़ी शत्रु है। पोस्ट ऑफिस की यह योजना, विशेषकर सीनियर सिटीजन सेविंग्स स्कीम (SCSS), उस असुरक्षा को जड़ से मिटाने का सामर्थ्य रखती है। 30 लाख रुपये के निवेश पर ₹20,500 की मासिक आय कोई मामूली रकम नहीं है। यह एक औसत मध्यम वर्गीय परिवार का घर चलाने के लिए पर्याप्त है।

यह योजना आपको स्वाभिमान के साथ जीने का अवसर देती है। आपको अपनी जरूरतों के लिए बच्चों के सामने हाथ फैलाने की आवश्यकता नहीं रहती। उल्टा, आप सक्षम होते हैं कि जरूरत पड़ने पर उनकी मदद कर सकें। यह “सरकारी स्कीम का कमाल” ही है कि जोखिम रहित निवेश पर इतना शानदार रिटर्न मिल रहा है।

यदि आप रिटायर हो चुके हैं या रिटायर होने वाले हैं, तो अपनी वित्तीय योजना आज ही बनाएं। अपनी जमा पूंजी का सही आकलन करें और उसका अधिकतम हिस्सा इस सुरक्षित योजना में निवेश करें। यदि आप युवा हैं और इस ब्लॉग को पढ़ रहे हैं, तो यह आपकी जिम्मेदारी है कि आप अपने माता-पिता को इस योजना के बारे में बताएं और उनका खाता खुलवाने में मदद करें। उनका सुरक्षित भविष्य आपकी भी चिंता को कम करेगा।

पोस्ट ऑफिस केवल पत्रों का आदान-प्रदान करने वाली संस्था नहीं है; यह भारत की आर्थिक धड़कन का हिस्सा है। इस पर भरोसा करें, निवेश करें और अपने बुढ़ापे को वास्तव में “गोल्डन इयर्स” बनाएं। एक सही निर्णय आपके आने वाले 20-30 वर्षों को बदल सकता है। तो देर किस बात की? अपने नजदीकी पोस्ट ऑफिस जाएं और इस योजना का लाभ उठाएं। याद रखें, पैसा वही अच्छा है जो समय पर काम आए और रातों की नींद न उड़ाए। पोस्ट ऑफिस की यह स्कीम इन दोनों पैमानों पर खरी उतरती है। सुरक्षित निवेश, सुनिश्चित आय और बेफिक्र जिंदगी—यही है इस योजना का सार।